Was leistet dein ärztliches Versorgungswerk?

- Patrick Senn

- 28. Feb. 2022

- 5 Min. Lesezeit

Aktualisiert: 3. Dez. 2024

Das Versorgungswerk ist in etwa das Gegenstück zur deutschen Rentenversicherung. Als Ärztin oder Arzt bist du im ärztlichen Versorgungswerk pflichtversichert. Das bedeutet, dass du dich von der Deutschen Rentenversicherung zugunsten des Versorgungswerks befreien lassen kannst. Das ist in den meisten Fällen sehr sinnvoll, weil du davon ausgehen kannst, dass die Leistungen des Versorgungswerks besser sind als die der Deutschen Rentenversicherung. Ein Grund dafür ist z.B., dass die Versorgungswerke mit den Beiträgen ihrer Mitglieder Geldanlagen tätigen können und somit eine Verzinsung der Beiträge zu erwarten ist. Diese Möglichkeit besteht bei der Deutschen Rentenversicherung nicht. Hier werden die Beiträge direkt an die Leistungsempfänger weitergeleitet und können nicht angelegt werden.

Es ist nicht ganz korrekt, von “dem Versorgungswerk” zu sprechen. Es gibt bundesweit 18 Versorgungswerke für Ärztinnen und Ärzte, die jeweils regional aufgeteilt sind. Daneben gibt es weitere Versorgungswerke für andere Berufsgruppen wie z.B. Rechtsanwälte.

Die wichtigsten Leistungen der Versorgungswerke sind zum einen die Altersversorgung und die Berufsunfähigkeitsversicherung. Daneben gibt es je nach Versorgungswerk mehr oder weniger ausgeprägte Leistungen wie z.B. eine Hinterbliebenenabsicherung.

Wie hoch sind die Leistungen deines ärztlichen Versorgungswerkes?

Die Höhe der Leistungen ist von Versorgungswerk zu Versorgungswerk unterschiedlich. Dies liegt daran, dass jede berufsständische Versorgungswerk für die Verwaltung der Beiträge und damit für die Höhe der Leistungen selbst verantwortlich ist.

Informationen über die Leistungen deines Versorgungswerks findest du in der Satzung oder in deinem Versorgungswerksbescheid. Den Bescheid erhältst du einmal im Jahr per Post. Die Satzung findest du in der Regel auf der Internetseite deines Versorgungswerkes. Wichtig für dich zu wissen ist, dass die dargestellten Leistungen nicht garantiert sind. Die Versorgungswerke unterliegen keiner zentralen Aufsicht wie z.B. private Versicherungsunternehmen. So obliegt die Aufsicht über die Ärzteversorgung Westfalen Lippe dem Finanzministerium des Landes Nordrhein-Westfalen. Die benachbarte "Nordrheinische Ärzteversorgung" wird dagegen vom Ministerium für Arbeit, Gesundheit und Soziales des Landes Nordrhein-Westfalen und - um beim Beispiel Nordrhein-Westfalen zu bleiben - das "Versorgungswerk der Rechtsanwälte im Lande Nordrhein-Westfalen" vom Justizministerium des Landes Nordrhein-Westfalen beaufsichtigt.

Es gibt auch keinen staatlichen Zuschuss zu den Leistungen, ähnlich wie bei der deutschen Rentenversicherung. Die Leistungen speisen sich ausschließlich aus den Beiträgen der Mitglieder und dem Erfolg der jeweils getroffenen Anlageentscheidungen. Wenn die zugesagten Leistungen angepasst werden müssen, entscheidet das Versorgungswerk selbst, ob und in welcher Form diese Anpassung erfolgen soll. Die Anzahl der Personen, die über die Anpassung entscheiden können, ist von Versorgungswerk zu Versorgungswerk unterschiedlich. Aber auch hier gilt: Es gibt keine zentrale Aufsicht. Satzungsänderungen sind eher die Regel als die Ausnahme. Sehr transparent ist dies beispielsweise an der Satzung der Nordrheinischen Ärzteversorgung zu erkennen:

Altersvorsorge aus dem Versorgungswerk

Die Höhe der Rente hängt davon ab, wie lange und wie viel du in dein Versorgungswerk eingezahlt hast. Darüber hinaus hängt die Höhe aber auch davon ab, wie erfolgreich dein Versorgungswerk bei der Geldanlage war und wie stark sich der demografische Wandel und die schon lange andauernde Niedrigzinsphase auf deine Rente auswirken. Auf die Herausforderungen des demografischen Wandels und der Niedrigzinsphase muss an dieser Stelle sicherlich nicht näher eingegangen werden. Eine weitere Herausforderung für die Altersversorgung der Versorgungswerke, insbesondere in den akademischen Heilberufen, ist die sogenannte Feminisierung. Damit ist gemeint, dass immer mehr Frauen als Männer den Arztberuf ergreifen. Früher war der Arztberuf eine Männerdomäne. Bei den Rentenansprüchen führt dies zu tendenziell niedrigeren Renten. Dies hängt damit zusammen, dass Frauen im Durchschnitt länger leben und somit länger Rente gezahlt werden muss. Gleichzeitig sind die Beitragseinnahmen pro Mitglied geringer, da Kindererziehungszeiten im Durchschnitt häufiger von Frauen übernommen werden und somit Beiträge fehlen.

Eine private Altersvorsorge ist für Ärztinnen und Ärzte sehr wichtig. Wer sich ausschließlich auf seine Altersversorgung aus dem Versorgungswerk und der betrieblichen Altersversorgung des Krankenhauses verlässt, muss im Alter mit erheblichen Einbußen seines Lebensstandards rechnen.

Neben der privaten Altersvorsorge gibt es die Möglichkeit, die Rente durch freiwillige Zusatzbeiträge zum Versorgungswerk aufzustocken. Welche Vor- und Nachteile diese Möglichkeit mit sich bringt, erfährst du in unserem Blogbeitrag zu diesem Thema.

Hier geht's zum Blog-Beitrag "Freiwillige Zuzahlung zum Versorgungswerk".

meinsternum berät umfassend zum Thema der Altersvorsorge für Ärztinnen und Ärzte und berücksichtigt dabei selbstverständlich die Bezüge aus dem Versorgungswerk oder weiterer Versorgungen.

Berufsunfähigkeitsversicherung aus dem Versorgungswerk

Im Gegensatz zur Deutschen Rentenversicherung bieten die meisten Versorgungswerke ihren Mitgliedern eine Berufsunfähigkeitsversicherung an. Diese ist in der Regel auf das Berufsbild des Arztes bzw. der Ärztin ausgerichtet. Hierin liegt auch der entscheidende Unterschied zur Deutschen Rentenversicherung, denn dort gibt es nur eine gewisse Absicherung über die Erwerbsminderungsrente, die aber nicht berufsbezogen ist. Hier geht es nur um die Frage, ob man noch am regulären Arbeitsmarkt teilnehmen kann. Deine Ausbildung spielt hier also keine Rolle.

Die Berufsunfähigkeitsrente des Versorgungswerks ist jedoch kein Allheilmittel, wenn du deinen Beruf wegen Krankheit oder Unfall nicht mehr ausüben kannst. Das liegt vor allem daran, dass du nicht in deinem persönlichen Beruf, sondern nur als Arzt versichert bist. Solange du trotz Unfall oder Krankheit theoretisch noch in der Lage wärst, einen Arztberuf auszuüben, bekommst du kein Geld vom Versorgungswerk. Das bedeutet zum Beispiel, dass ein hochspezialisierter Gefäßchirurg auf den Beruf des Arztes im medizinischen Dienst verwiesen werden kann.

Zu beachten ist auch, dass die ärztliche Tätigkeit aufgegeben werden muss, um eine Leistung aus dem Versorgungswerk zu erhalten. Die Aufgabe der ärztlichen Tätigkeit muss nachgewiesen werden. Es ist also nicht möglich, eine BU-Rente aus dem Versorgungswerk zu beziehen und gleichzeitig Einkünfte aus ärztlicher Tätigkeit zu erzielen, weil man z.B. noch in Teilzeit arbeiten kann.

(3) 1 Der Anspruch auf Ruhegeld bei Berufsunfähigkeit entsteht nicht, solange das Mitglied nicht seine gesamte berufliche Tätigkeit aufgegeben hat

Auch die Leistung der Berufsunfähigkeitsrente ist in den Versorgungswerken in der Satzung geregelt. Demnach ist diese Leistung genauso wie die Höhe der Altersvorsorge nicht dauerhaft garantiert und kann bei Bedarf angepasst werden. So geschehen in der “Berliner Ärzteversorgung” am 11.09.2020. Bislang war es so, dass die Berufsunfähigkeitsrente gezahlt wurde, wenn du nicht mehr in der Lage bist einen ärztlichen Beruf auszuüben.

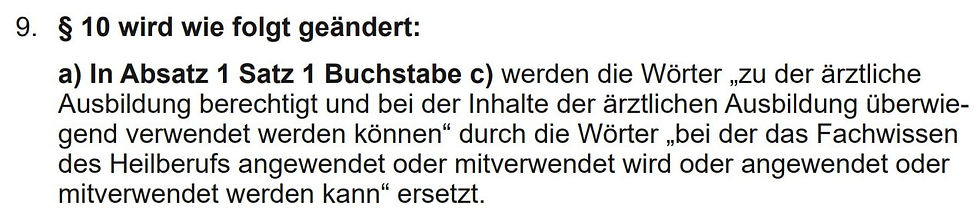

Diese Formulierung wurde dann auf “Heilberuf” geändert:

Solange du also theoretisch noch in einem Heilberuf arbeiten könntest, hast du keinen Anspruch auf Berufsunfähigkeitsrente. Wenn du dich jetzt fragst, ob das überhaupt relevant ist und was es eigentlich bedeutet, dass hier der Beruf "Arzt" vom "Heilberuf" abgegrenzt wird, dann ist es leider so, dass diese Frage erst im Schadensfall beantwortet wird. Offensichtlich gibt es aber eine relevante Unterscheidung zwischen dem Beruf "Arzt" und anderen "Heilberufen". Wäre dies nicht der Fall, hätte es keiner Satzungsänderung bedurft.

Eine private Berufsunfähigkeitsversicherung ist nicht mit der Berufsunfähigkeitsversicherung der Versorgungswerke vergleichbar. Hier bist du z.B. in deinem zuletzt ausgeübten Beruf versichert, und zwar so, wie du ihn in gesunden Tagen individuell ausgeübt hast. Es gilt also nicht der pauschale Beruf “Arzt” oder gar “Heilberufe”. meinsternum kann dich bei der Auswahl der für dich passenden BU unterstützen. Als unabhängiger Versicherungsmakler arbeiten wir mit den führenden Anbietern von Berufsunfähigkeitsversicherungen für Ärztinnen und Ärzte zusammen.

Kommentare